티스토리 뷰

연말정산 기부금 공제한도

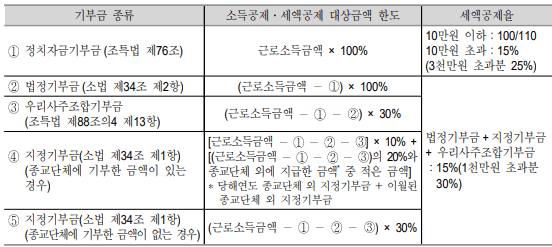

기부금이란 타인에게 사업과 직접 관련 없이 지출하는 금액을 말하는데요. 세법에 따르면 거주자와 부양가족이 지급한 기부금의 약 15%를 산출세액에서 공제를 받을 수 있다고 하는데요. 공제대상이 되는 기부금부터 알아보고 연말정산 기부금 공제한도를 살펴보겠습니다. 연말정산 기부금은 법정기부금과 지정기부금으로 구분할 수 있습니다.

법정 기부금은 세법이 정한 요건을 충족하는 경우로 공익성이 강한 단체일 때가 많습니다. 지정기부금은 종교, 사회, 복지, 문화, 학술, 교육 등 공익을 목적으로 하는 단체에 대하여 대통령령으로 지정하는 기부금인데요. 법정기부금보다 조건이 덜 까다로워서 연말정산 기부금 공제한도가 적은 편입니다. 참고로 우리사주 기부금은 우리사주조합원이 아닌 사람이 우리사주조합에 지출하는 기부금을 말합니다.

간소화 서비스를 이용할 때 지정기부금의 경우 누락되어 있는 경우가 많아서 영수증을 직접 챙겨서 제출해야 세액공제를 받을 수 있을 것 같습니다. 두 가지 외에도 정치자금 기부금이 있는데요. 정치자금 기부금은 10만 원을 넘은 금액은 15%를 공제하고 3,000만 원 초과분은 25%를 공제받을 수 있는데요. 연말정산 기부금 공제한도는 종합소득 금액의 100%까지라고 합니다.

법정, 우리사주, 지정 기부금은 공제 대상을 전부 합산해서 공제율을 적용하고 있다고 하는데요. 1,000만 원 이하까지는 15%, 1,000만 원 초과 금액은 30%를 공제받을 수 있다고 해요. 국세청에서 보도한 연말정산 기부금 공제한도를 첨부하겠습니다. 기부금 공제한도는 총급여 아닌 근로소득금액을 기준으로 하는데요.

근로소득금액이란 총급여에서 공제금액을 제외한 소득을 말합니다. 정지 기부금을 낸 적이 없다면 법정기부금 연말정산 기부금 공제한도는 근로소득 범위라고 생각하면 될 것 같습니다. 기부금 공제는 10년간 이월이 가능해서 연말정산 기부금 공제한도를 초과했다면 이월해서 세액공제를 받을 수 있다고 합니다.

기부금 공제를 받기 위해서는 영수증이 필요하고 적격 단체에서 발급받은 영수증이 아니라면 기부금 세액공제가 어렵다고 하네요. 간소화 서비스에서 조회되지 않은 경우라면 직접 영수증을 제출해야 하고 1천만 원 초과 금액은 30% 공제를 받을 수 있습니다.