티스토리 뷰

원리금균등상환 계산기

은행에서 자금을 빌리고 상환하는 방법에는 크게 원금균등상환, 원리금균등상환 그리고 만기일시상환으로 구분할 수 있다고 합니다. 이름을 보면 그 뜻이 구분이 가는 분들이 있겠지만 구별에 어려움을 느끼는 분들을 위해서 원리금균등상환 계산기 이용방법과 다른점을 알아보겠습니다.

원금균등상환 방식은 매월 동일한 원금과 남은 잔금에 상응하는 이자를 매월 상환하는 방식을 말합니다. 따라서 납입원금은 매달 똑같고 이자가 조금씩 달라지는데요. 예를 들어 1,000만원을 12개월간 3%에 빌렸다고 가정하면 매달 원금은 833,333원으로 같고 이자는 25,000원에서 원금이 줄어드는 만큼, 조금씩 감소하는 방식이고요.

아무래도 초기에 이자비용이 조금 높다는 특징이 있지만, 매월 상환하는 금액이 커서 상대적으로 총이자금액은 적다는 장점을 가지고 있습니다. 반면에 원리금균등상환은 매월 동일한 원금과 이자를 상환하는 방법을 말합니다. 즉 원금과 이자를 더한 상환금이 매달 같다고 보면 되는데요.

매달 나가는 금액이 같기 때문에 재정 계획을 설립하기 편하다는 장점이 있습니다. 초기에는 원금이 적고 상대적으로 이자가 많이 내야하고, 총이자금액을 더하면 원금균등상환보다 금액이 더 많다는 단점도 가지고 있습니다. 반면에 만기일시상환은 매달 이자만 갚아나가는 방식으로 빌린 기간동안 원금이 나가지 않고, 만기에 일시에 상환해야 합니다.

매월 상환하는 금액은 적지만 매월 원금을 갚지 않아서 이자 금액이 일정하고 총이자비용이 가장 많다는 단점을 가지고 있습니다. 최근에는 만기일시상환 보다는 원금균등상환 또는 원리금균등상환 방식이 가장 많이 사용되고 있습니다. 정부정책에서도 원리금균등상환을 많이 추진하는 편인데요. 매달 원금을 갚아나가야 하기 때문에 가계부채 관리에 있어서는 효율적이라고 하네요.

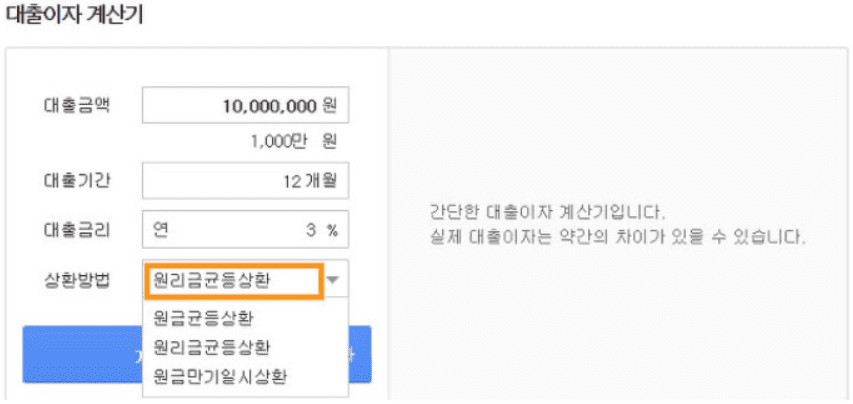

물론 각각의 방법 중에서 본인의 상황에 가장 맞는 방법을 선택하는게 좋은데요. 원리금균등상환 계산기는 다음 검색창에서 쉽게 찾아서 이용이 가능합니다. 금액, 이자, 금리는 정해진 값을 입력하고 상환방법은 앞에서 설명드린 방법 중에서 선택을 하면 됩니다.

저는 원리금균등상환 계산기 이용방법 예시를 보여드리기 위해서 천만원, 12개월, 3%를 설정하고 진행해 보겠습니다. 월상환금과 총이자비용이 나오는데요. 원리금균등상환은 월 상환금이 같다고 앞에서 설명을 드렸습니다. 여기에서 원금과 이자비용은 매달 달라지게 되고요.

반면에 원금균등상환으로 같은 조건을 비교해보면 월 납입원금이 매달 일정하고 이자가 조금씩 달라지고요. 개념만 알면 비교적 손쉽게 금액을 계산해 볼 수 있습니다. 지금까지 원리금균등상환 계산기 이용방법이었습니다.